立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

南边财经记者 庞成 实习生苏磊 广州报谈

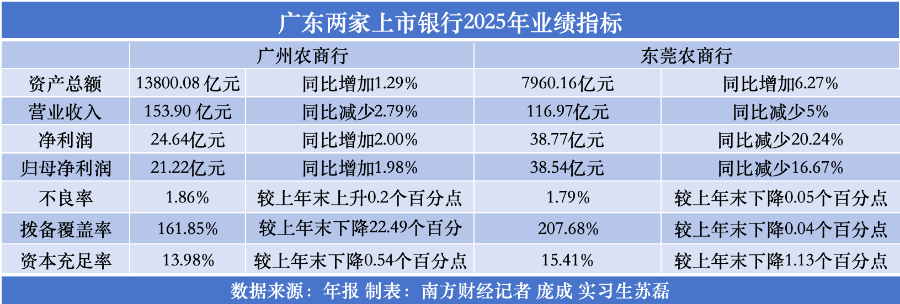

近日,广东两家港股上市银行——广州农商行(01551.HK)、东莞农商行(9889.HK)接踵暴露2025年岁迹公告。

公告娇傲,2025年,广州农商行完了营业收入153.90亿元,同比下降2.79%;归母净利润21.22亿元,同比增长1.98%,收尾此前两连跌趋势,事迹呈现“止血”迹象。

东莞农商行同期则完了营业收入116.97亿元,归母净利润38.54亿元,同比分散减少5%、16.67%,该行净利润已运动3年同比下滑。

广州农商行、东莞农商行是广东唯二的上市地时间东谈主银行。2017年6月,广州农商银行港交所主板发达挂牌上市,成为广东第一家上市的所在性银行机构。2021年,东莞农商银行顺利赴港上市,是港股上市的第四家农商银行。

南边财经记者留神到,受宏不雅环境、市集利率抓续下行及策略设备金融让利实体经济等身分影响,两家上市银行比年岁迹抓续承压,营业收入、净利润等中枢见解险些倒奉赵上市前的水平。

钞票扩表,效益分化

事迹公告娇傲,截止2025年末,广州农商行钞票总数达13800.08亿元,较岁首增多176.01亿元,增幅1.29%,增速较上一年有所放缓。东莞农商行钞票总数为7960.16亿元,同比增多501.12亿元,增幅6.72%,完了稳步扩表。

尽管钞票范围仍在推广,两家银行策划效益培植呈现出较着分化。

2025年,广州农商行完了营业收入153.90亿元,同比下降2.79%;净利润24.64亿元,归母净利润21.22亿元,完了小幅增长,增幅分散2%、1.98%。相较2024年营业收入、净利润、归母净利润同比大幅下降12.79%、25.89%、21.02%的发挥,该行事迹已出现“止血”迹象。中枢原因是该行减少信用减值计提,2025年该行信用减值损失同比减少4.93亿元,降幅为6.35%。

东莞农商行的策划压力则更为凸起。2025年完了营业收入116.97亿元,同比下降5%;净利润38.77亿元,同比下降20%;归母净利润38.53亿元,同比下降16.67%,净利润已运动三年着落。

不外,若拉长周期来看,两家银行事迹险些照旧倒奉赵上市前的水平。

恒盛智投具体来看,收入端承压主淌若受利息净收入拖累。广州农商行2025年完了利息净收入136.89亿元,同比增长0.54%,基本保抓踏实,但该行净息差进一步走低至1.08%,较昨年的1.11%下降3个基点,继续下行趋势。

比较之下,东莞农商银行压力更为顺利:2025年利息净收入为88.27亿元,同比下降3.78%,净息差降至1.25%,同比下降0.10个百分点。

国度金融监督经管总局数据娇傲,2025年四季度末,交易银行净息差为1.42%,这意味着上述两家银行净息差均低于行业平均水平,盈利智商仍濒临恒久压力。

除利息收入外,非息收入也受到市集波动冲击。其中,2025年债券市集波动加重,倍悦网配资对以债券投资为蹙迫树立标的的中小银行变成较着影响。

广州农商行的非息收入结构变化较为权臣。2025年,该行完了手续费及佣金净收入684.20亿元,同比增长21.84%,轻本钱业务拓展娇傲出了一定奏效。但受市集波动影响,该行交游净收入由上年的正收益转为赔本约7.3亿元,对举座非息收入变成较着拖累。

东莞农商行的非息收入雷同承压,非利息净收入28.69亿元,较上年同期减少2.68亿元,同比下降8.55%,主要原因是承诺家具费率调降,以及债券利率波动性反弹导致交游净收益同比减少。

在此布景下,两家银行的盈利发挥进一步分化。广州农商行则呈现出低位培植态势。2025年,该行净利润同比小幅增长约2%,平均总钞票讲述率(ROA)督察在0.18%,中分权利讲述率(ROE)回升至2.37%。尽管举座盈利水平仍处行业低位,但边缘改善迹象启动清晰。

比较之下,东莞农商行2025年净利润同比下降20.24%,平均总钞票讲述率(ROA)降至0.50%,中分权利讲述率(ROE)降至6.18%,均较上年较着下滑。

对公压舱,抓续出清

从业务结构来看,对公业务仍是两家农商行事迹的“压舱石”。

截止2025年末,广州农商行对公贷款范围为5180.31亿元,占比73.37%,在保抓对公业务主导地位的同期,该行抓续加大对小微企业、科技金融及绿色金融边界的支撑力度。

相配是,比年来广州农商行提议发展“3+2”特质化策划优化钞票欠债结构,提高中小额钞票业务中枢竞争力。截止2025年末,该行5000万以下中小额公司信贷余额682.2亿元,占对公贷款的16.3%;中小额公司信贷客户数3618户,较岁首增长1091户。

东莞农商行则是提议坚抓“支农支小支实”主责主业,鼓动公司、零卖、普惠、金融资管四大中枢业务板块协同发展。不外,从贷款投向来看,该行对公贷款范围为2465.54亿元,占比60.28%,较上年的58.93%提高1.35个百分点。从投向来看,其贷款投放高度麇集于腹地实体经济,约84.25%的贷款分散在东莞区域,且以制造业客户为主。

从钞票质料来看,两家银行均在事迹公告中示意,在外部环境复杂多变的布景下,抓续加大风险化解及不良处治力度。

截止2025年末,广州农商行不良贷款余额130.98亿元,较上一年增多11.48亿元;不良贷款率为1.86%,较上年末高潮0.2个百分点。该行的不良贷款主要麇集在批发和零卖业、制造业、分散占比为38.6%、19.4%,房地产不良占比仅7.9%。

相较之下,东莞农商行不良贷款见解“一升一降”,不良贷款余额72.92亿元,较上年末增多3.16亿元;不良贷款率为1.79%,运动四年高潮后初次回落。该行不良贷款主要麇集在制造业、租借和交易作事业,两者所有占比超三成。该行拨备遮掩率为207.68%,是近六年来最低水平。

二级市集发挥上,两家银行的分化雷同较着。Wind数据娇傲,2025年广州农商行股价在1.36-1.91港元区间波动,全年景交额仅876.65万港元,日均成交额约3.5万港元,多个交游日成交量为零,市集照顾度偏低。

东莞农商行的成交活跃度远高于广州农商行,2025年股价在3.16-4.39港元区间波动,全年景交额3.98亿港元,是广州农商行的45倍,日均成交额约159万港元。

截止4月1日收盘,广州农商行收盘价为1.54港元,东莞农商行3.46港元,两者较历史最岑岭跌幅分散达78.90%、58.81%,最新总市值分散为221.91亿港元、238.34亿港元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:秦艺 人人配配资

信泰资本盛达优配垒富优配涌融资本万生优配倍悦网配资提示:文章来自网络,不代表本站观点。