立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

4月2日,商务部、国度发展纠正委、财政部通告开展2026年第二批中央储备冻猪肉收储责任。

计谋“起先”背后,是生猪价钱抓续“滑滑梯”的严峻试验。农业农村部监测数据走漏,3月第4周宇宙生猪均价已跌至每公斤10.68元,环比下落3.3%,同比下落29.8%,创近8年新低,部分地区外三元猪价钱致使探至5元每斤。

业内有“猪周期”的说法,这是中国经济中最具特质的周期性风景之一,每隔3-4年就会在生猪产业链上掀翻一轮价钱涨跌周期。

本轮周期自2022年末由高点回过期,到2026年4月,抓续了49个月,达到了长年的周期时长。

那么,回转信号来了吗?

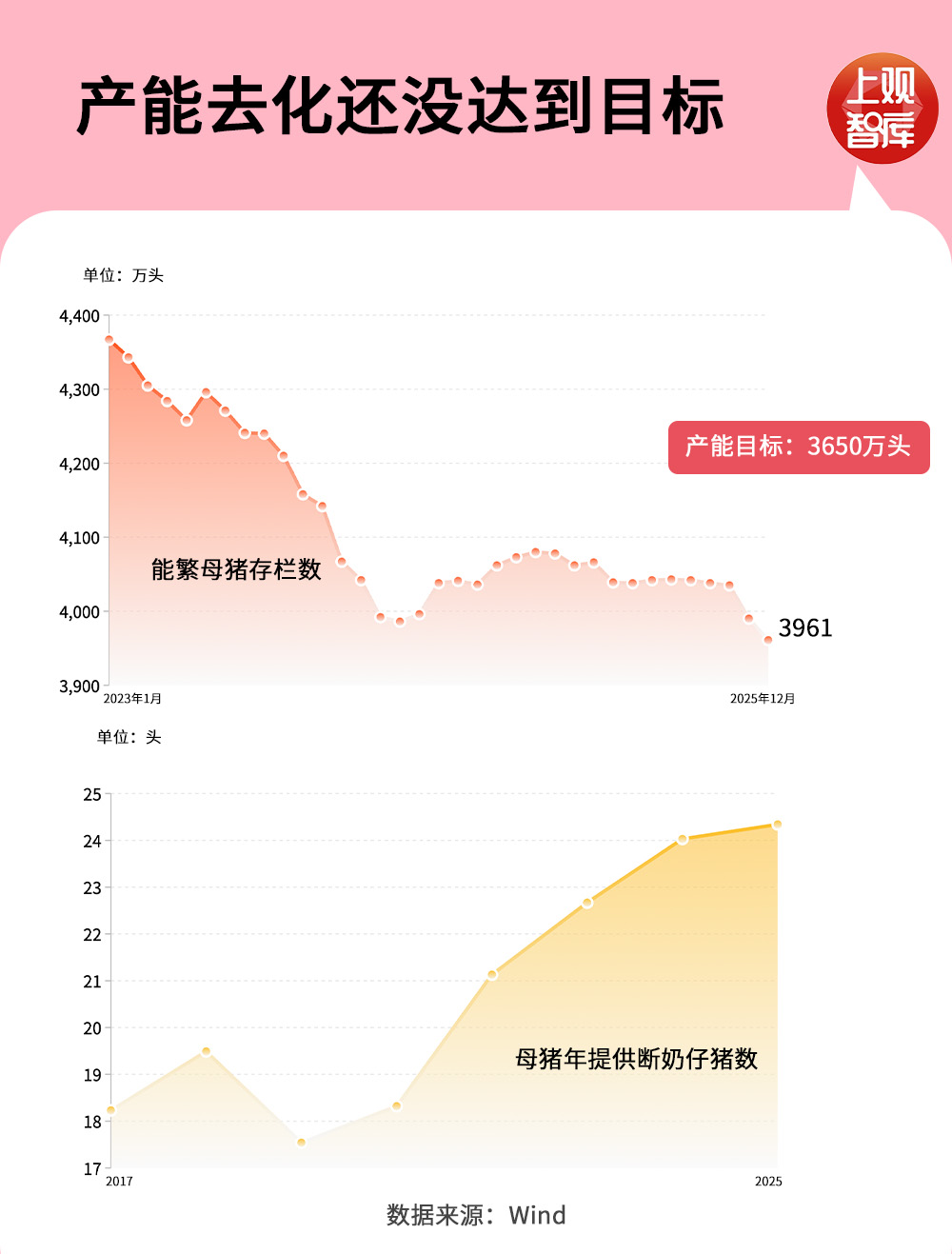

产能去化未达到地方

红藤网配资要回话这个问题,最初要看决定猪周期走向的穷苦宗旨,能繁母猪存栏量,这一宗旨平直决定翌日的生猪出栏量。

2024年4月能繁母猪存栏量达到低点,之后这个数据一直在低位踯躅,2025年末宇宙能繁母猪存栏量为3961万头,但农业农村部最新设定的调控地方已下调至3650万头。这意味着,市集以为目下产能仍饱和,市集供给过多,猪肉价钱仍将抓续下落。

按照地方,还有300余万头的差距,若以当今的减少速率,还需3年。若要在本年达成地方,翌日几个月产能淘汰速率必须加速。

值得详实的是,单纯看母猪数目已不及以反应真正供给,行业分娩后果改造。数据走漏,行业PSY(每头母猪年提供断奶仔猪数)已从2017年的17.38头普及至2025年的24.34头。同等能繁母猪存栏下,本体仔猪产出加多形成隐形的产能,南昌股票配资进一步延迟去化周期。

产能出清的“慢四肢”,恰是本轮周期被拉长的核心要害。

头部猪企还在“硬扛”

猪价不休下落,养猪的利润空间正在不休被压缩。

过往的猪周期之是以“急跌快涨”,是因为市集散户衍生占比大——他们抗风险本事弱,一朝堕入弃世就会快速淘汰母猪、缩减产能,鞭策市集速即回转。

但今天的行业形势已迥然相异。数据走漏,国内生猪衍生范围化率已卓著70%。2025年,前10衍生企业出栏量已卓著30%。大型企业凭借成本上风、技艺上风和产业链上风,抗弃世本事显耀增强。即便在行业抓续弃世的布景下,头部企业仍能督察产能,致使逆势扩产。

以行业龙头牧原股份为例,其将衍生成本降至12元/公斤以下,本年权略进一步缩小至11.5元/公斤,在面前猪价10元/公斤的行情下,头部企业每头仅亏1元多。而中小衍生户和散户因无法缩小成本,更容易在市集压力之下被淘汰。头部企业“扛得住”、不肯退出,一定程度上减缓了行业出清的程度。

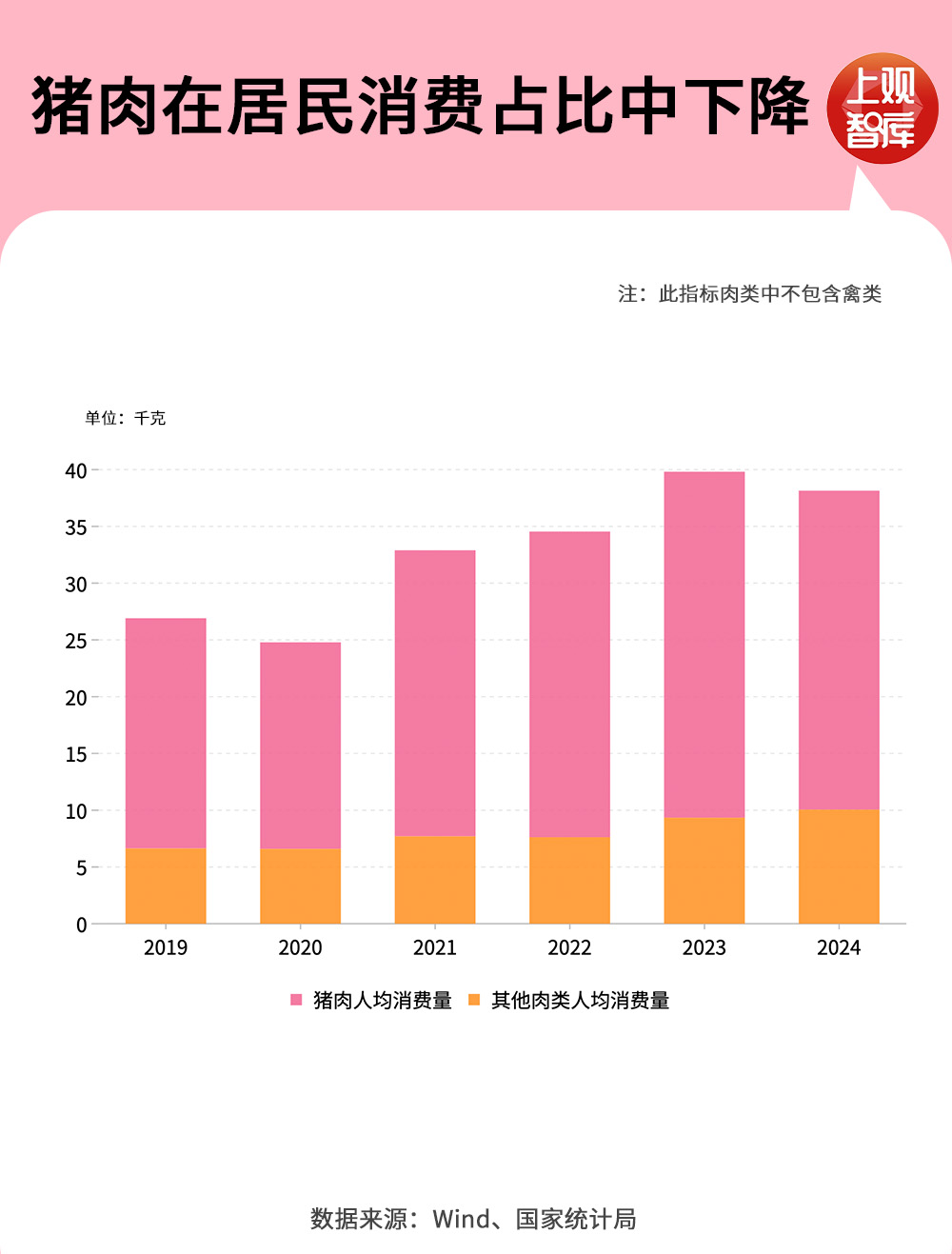

猪肉滥用占比下降

供给端产能去化困难,需求端也在发生变化——猪肉滥用的占比正鄙人降。

干统统这个词据走漏,猪肉占我国合座肉类滥用的比重已从2018年的62.1%降至2025年的57.9%,牛肉、羊肉等其他肉类的年东谈主均滥用量照旧提高到了10.05千克。

这一变化并非短期波动,而是滥用结构转型的恒久趋势。一方面,住户收入普及,饮食结构变得愈加丰富;另一方面,禽肉、牛羊肉等替代品的供给日益普及、价钱更具竞争力,抓续分流猪肉需求。

滥用端的变化,对猪周期产生了久了影响。往日,周期回转雷同依赖需求旺季的拉动,但如今需求的拉四肢用也可能不如以往强盛,意味着本轮周期回转需要供给端更大幅度的放松才能收场。

养猪也需“反内卷”

从旧年运转,计谋明确以“反内卷”为导向,条款头部养猪企业限度产能、地方落实调减任务。2026年中央一号文献再次强调“强化生猪产能详尽调控”。2026年政府责任叙述提倡深入整治“内卷式”竞争,营造邃密市集生态。

从行业研报来看,合座产能去化的可预测性在增强,有机构展望,猪价拐点有望在本年第二季度和第三季度出现,猪价核心也有望逐步抬升。

另外,中东突破加重等地缘风险或带来玉米、大豆等饲料原料成本的急剧高潮。投入3月,多家饲料企业已通告上调饲料价钱。淌若饲料成本加速高潮,猪价随之出现拐点,也并非不行能。

虽然,走出这轮猪周期贝牛网配资,更穷苦的,如故要看能繁母猪存栏量是否预期下降、过期产能是否被淘汰出清、调控计谋是否抓续发力这三大身分。

中航资本正中优配创通网配资星速优配佳成网配资倍悦网配资提示:文章来自网络,不代表本站观点。