立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

翔云优配炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

来源:财经宇宙WEEKLY

光伏行业下行周期捏续,TCL中环两年亏了190亿元。压力之下,李东生并莫得淹没,而是通过东谈主事换血、加码半导体、整合光伏产业链来重建增长逻辑。

作家 | 李诺

裁剪 |朗明

图片来源|视觉中国

两年亏蚀190亿

最近一段时间,TCL创举东谈主李东生的样式或许不会太好。

2024年10月,他受邀干预CCTV《对话》节目时,曾薄情地公开承认:“2024年TCL中环的事迹是夙昔那么多年进展最差的,当今最平直的转换是我我方跳到一线来。”彼时,看成TCL中环董事长,他亲身兼任CEO,试图力挽弱势。

然则一年半夙昔,位于天津西青区华苑产业园的TCL中环总部仍处于事迹压力中。本年3月24日,TCL中环交出了一份充满挑战的年度得益单。

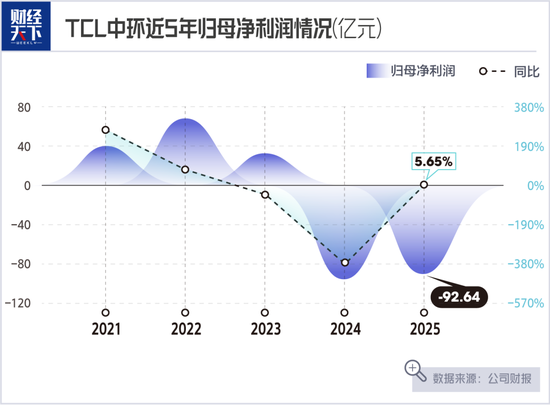

2025年,TCL中环实现营收290.5亿元,同比增长2.22%,但归母净利润亏蚀92.64亿元。2024年,公司亏蚀高达98.18亿元。两年时间,亏掉逾越190亿元。

相较于2024年,TCL中环2025年的亏蚀幅度同比收窄5.65%。但自2023年第四季度以来,TCL中环一经一语气9个季度亏蚀,这已不再是周期性波动带来的短期阵痛,而是研究与行业环境类似的结构性压力。

拖累TCL中环事迹的最主要原因,是主业的捏续失血。光伏业务孝顺了逾越78%的营收,却成为亏蚀的最大来源。2025年,TCL中环光伏硅片毛利率为-19.44%,光伏组件毛利率为-6.22%,全体光伏业务毛利亏蚀接近30亿元。也即是说,卖得越多,辛亏越多。

尤其是,组件业务夙昔两年被奉求厚望,收入同比大幅增长,但仍深陷“以价换量”的困局,尚未酿成正向盈利才调,反而进一步拉低了全体利润水平。

此外,46.22亿元的一次性金钱减值对TCL中环的事迹也有较大影响。存货跌价、固定金钱及商誉减值一并计提,平直影响利润总数超39亿元。背后原因,是光伏产业链产能富裕、供需失衡捏续,以及子公司Maxeon研究未见改善。

要是说主业亏蚀是慢性失血,减值即是一刀切下去的外科手术。两者类似,财报的压力已不仅停留在公司层面。

TCL中环的捏续失血,不仅拖累了母公司的全体事迹,更打乱了其持久计谋布局节拍。类似业业环境的复杂变化,让李东生指挥下的TCL科技,面对着前所未有的检会。

TCL科技被“拖累”

TCL中环的巨额亏蚀,不会只停留在子公司层面。它会沿着财务报表与计谋链条进取传导,最终收集到TCL中环的控股股东TCL科技。这种压力,主要体当今以下三个层面。

最平直的是财务压力,推敲利润、资金链、金钱质料三个维度,成为TCL科技艰难需要叮属的难题。

名义上看,TCL科技2025年财报很亮眼,全体实现营收1842.11亿元、归母净利润45.17亿元,同比分袂增长11.7%和188.8%。但是,这份得益单高度依赖半导体败露业务(TCL华星)孝顺的80.1亿元净利润来因循。TCL中环92.64亿元的亏蚀,长期是压在利润表上的累赘,捏续侵蚀其他板块的盈利收尾。要是按照TCL科技捏有TCL中环29.91%的股份推敲,TCL中环“拖累”TCL科技的利润数额为-27.71亿元。

资金链层面,TCL中环本人造血才调严重不及。2025年其研究活动现款流净额仅11.44亿元,同比下降近六成。TCL科技本人同期投资活动现款流净额为-202.54亿元,大额投资开销捏续流出,资金调配压力并不温暖。

金钱质料层面,TCL中环46.22亿元的大额减值平直传导至归拢报表,推动TCL科技全年存货跌价减值达55.4亿元。截止2025年末,TCL科技金钱欠债率为64.23%,仍处高位,融资空间依然偏紧。

更深层的是计谋压力,TCL中环的窘境冲击了TCL科技“新动力+半导体”双轮驱动的中枢逻辑,并激勉市值与资源分拨的四百四病。

TCL科技的计谋设计是两大赛谈协同发力、彼此因循。半导体败露业务(TCL华星)面前进展强劲,2025年营收1052.4亿元,同比增长17.4%,占TCL科技总营收的57%,车载败露商场份额也已普及至11%。但另一头的光伏板块——TCL中环的捏续巨亏,不仅没能成为第二增长引擎,反而成了计谋鼓舞的拖累。双轮驱动变成一轮驱动,协同效应无从阐明,计谋节拍也随之被打乱。

这一窘境还向外扩张。截止2026年4月8日,TCL中环股价较年内高点下降27.31%,市值349亿元,本钱商场对双轮驱动计谋的信心随之动摇。为保管TCL中环的着手与转型,TCL科技不得不捏续向其歪斜资金与东谈主才资源,山西太原股票配资客不雅上挤压了其他业务板块的发展空间。资源分拨的失衡,正在成为沿途越来越深重的题。

压力还来自外部,行业竞争环境的外部压力,让解围之路愈加吃力。

光伏行业的穷冬并非TCL中环一家的窘境。通威股份2025年预测亏蚀90亿至100亿元,较上年进一步扩大;隆基绿能预测亏蚀60亿至65亿元;晶澳科技也预亏45亿至48亿元。

行业广宽亏蚀的根源在于产能严重富裕。2025年众人硅片、组件产能均逾越1000吉瓦,众人装机需求仅约560至630吉瓦,供需错位之下,廉价内卷实在无解。

对此,监管层已明确脱手。国度商场监督管束总局提议防治光伏行业“内卷式”竞争,工业和信息化部将2026年定为光伏行业处置攻坚之年。政策窗口的掀开,既是机遇,亦然压力。若何为TCL中环破局,已成为李东生脚下最紧迫的命题。

李东生的盘算

面对两年超190亿元的亏蚀困局,李东生一经有了明晰的叮属念念路。即以东谈主事转机强化管控,以业务重组优化结构,在行业低谷期守住中枢上风,恭候周期拐点。

3月24日晚,TCL中环在发布2025年年报的同期,也败露了一系列东谈主事变动公告。

最引东谈主注推敲,是“灵魂东谈主物”沈浩平的透澈离场。沈浩平在TCL中环职业40余年,曾任CEO长达17年,被视为公司的精神记号。2024年8月,他已卸任CEO一职,但仍保留副董事长、非孤独董事等职务。这次年报败露的同期,沈浩公谈式提交辞去非孤独董事的肯求,至此基本退出中枢管束层。

这次东谈主事变动中的另一个重心是王彦君辞任CEO。接替他的,是来自TCL华星的欧阳洪平,他不仅出任CEO及法定代表东谈主,并代行COO职责。王彦君则转而专注半导体材料业务,以副董事长变装不时参与公司持久计谋。与此同期,熟谙光伏业务的张海鹏出任SVP,专注新动力光伏材料业务。

事实上,这场换血早有伏笔。夙昔一年间,TCL中环的董监高已资历多轮更替。2025年8月,李丽娜接任董秘,2025年12月,杨帆接任CFO。TCL系高管陆续入主各中枢岗亭,集团对TCL中环的管控口头,在这一轮年报败露中恰当成形。

东谈主事除外,业务层面的转机同步鼓舞,主要标的是“加码半导体、稳住光伏”。

半导体材料是李东生重心押注的标的。3月19日,TCL中环子公司中环着手发生多起瑕疵工商信息变更。该公司注册本钱由50亿元增至约53.94亿元,原公司董事长、法定代表东谈主沈浩平卸任,转而由李东生出任董事长、王彦君接任法定代表东谈主。

TCL中环2025年半导体材料业求实现营收57.07亿元,同比增长21.75%,刻下12英寸硅片产能已达70万片/月,2026年预备扩至100万片/月。8英寸抛光片已批量供应中芯海外,12英寸轻掺硅片通过台积电、英飞凌认证,宜兴扩建方式也被纳入江苏省首要方式。李东生的设想是用这条高毛利赛谈的捏续放量,迟缓填补光伏业务留住的洞窟。

关于光伏业务,他并莫得淹没,而是采选向下延长、补王人链条。2026年3月30日发布的公告败露,TCL中环以12.58亿元通过“股权转让+增资”方式拿下沿途新动力66.34%的限度权,借助其在BC电板组件鸿沟的工夫蕴蓄,买通“硅片+电板+组件”全产业链,同期押注BC电板这一下一代工夫高地。

此外,近期TCL中环还批准使用不逾越100亿元自有资金购买搭理家具,优化资金使用遵循,为两伟业务的并行鼓舞提供保险。

李东生的布局标的不难阐明,但信得过落地的问题还有不少。比如,行业的拐点还看不清。产能富裕、廉价内卷的口头仍在捏续,头部企业集体亏蚀的近况未赢得根底转换,若行业捏续低迷,TCL中环光伏业务的失血还将延续。

此外,半导体业务的放量节拍存在不笃定性。半导体行业“高技术、重金钱、长周期”的属性,决定了产能开释和利润竣事都需要时间,能否以足够快的速率弥补光伏亏蚀,仍是未知数。

还有少量,是TCL科技的承受才调。捏续输血意味着资源歪斜,在多业务并行的情况下,资金与计谋空间都存在范围。

总之,TCL中环当底下临的困局,是行业周期下行与本人结构失衡双重作用的收尾。李东生的一系列动作,实质上是一场在低谷期的主动重构。东谈主事换血是为了止损,加码半导体、整合光伏产业链是为了重建增长逻辑。

这场博弈的收尾,既取决于行业周期何时见底,也取决于李东生能否在捏续输血的同期,信得过推动业务结构完成转型。挽回TCL中环,不仅仅挽回一家子公司,更是守住TCL科技“新动力+半导体”计谋的根基。这场仗,还远未到不错松懈的时候。

新浪声明:此音书系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之推敲,并不料味着赞同其不雅点或阐发其刻画。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职业裁剪:宋雅芳 高盛配资

天宇优配佰朔资本创通网配资启远网配资信钰配资倍悦网配资提示:文章来自网络,不代表本站观点。