立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国农业银行最新发布公告显示,自2026年1月30日起,个人客户在该行办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。已签约客户的卖出、提货,有效期内定投计划的执行和终止,以及解约等操作,不受上述条件的限制。

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

每经记者|刘嘉魁 每经剪辑|黄博文

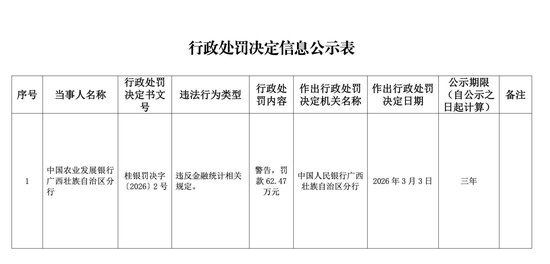

2026年开年以来,多家银行机构因违背金融统计束缚规则收到央行罚单。

《逐日经济新闻》记者防备到,仅在3月3日一天内,中国农业发展银行广西壮族自治别离行因“违背金融统计关连规则”被告诫并罚金62.47万元;中国农业银行陕西省分行因同类非法被处以38万元罚金。

回溯至本年2月,天津滨海扬子村镇银行、鹰潭农村生意银行、邮储银行新余市分行等机构也因违背金融统计关连规则接踵被罚,罚金从数十万元至上百万元不等。

这场针对金融统计数据信得过性、准确性与实时性的集会法则,呼应了2026年央行职责会议提议的“探求构建与当代中央银行轨制相匹配的金融统计轨制和表率体系”的中枢任务。

接近监管部门的东说念主士对记者暗示,银行机构在报送1104、EAST等监管报表时,频频需要多数东说念主工进行数据索要、治愈、补录和交叉核验,跟着监管对数据报送的颗粒度、穿透性和时效性条件连续升迁,传统束缚格式已掣襟露肘。部分罚单中“违背金融统计束缚规则”与“违背金融科技束缚规则”事由并存,露出了银行在系统架构、数据质地截止等底层才气上的系统性缺失。

截图开始:中国东说念主民银行网站

截图开始:中国东说念主民银行网站

近期央行系统公示的行政处罚信息,了了地勾画出金融统计非法已成为银行业普遍濒临的合规挑战。处罚案例障翳了政策性银行、国有大型生意银行、股份制银行、城商行、农商行乃至村镇银行等全类型机构。这不仅触及中国邮政储蓄银行、中国农业银行等系统病笃性机构,也包含了天津滨海扬子村镇银行等袖珍法东说念主机构,夸耀出问题存在的粗犷性。

把柄央行2002年发布的《金融统计束缚规则》,金融统计是对各项金融业务动作的情况和贵府进行打听网罗、整理和分析的总称,涵盖货币统计、信贷进出统计、金融监管统计、金融市集统计等多个界限。该规则的第四条说起,金融统计职责的基本任务是“实时、准确、全面地完成各项金融业务统计”,并为国度宏不雅经济方案、金融监管和机构自己筹备束缚提供统计信息和统计商讨主意。因此,任何对统计数据信得过性、完好意思性和实时性的龙套,皆平直影响了金融监管和宏不雅方案的准确性。

某资深银行业探求东说念主士指出,从公开罚单的案由表述分析,所谓的“违背金融统计关连规则”是一个统称,其下可能涵盖多种具体非法步履。除了常见的“虚报、瞒报金融统计贵府”,还包括“伪造、调动金融统计贵府”“拒报能够多次迟报金融统计贵府”以及未经批准自行编制发布统计打听表等。

该东说念主士进一步分析,部分银行分支机构在月末、季末等重要观看时点,为知足存贷款范围、不良率等筹备条件,可能通过技巧性技能治愈数据报送口径,或进行“以贷转存”等资金空转操作,导致上报数据严重偏离业求骨子。这种数据失真虽能俄顷好意思化报表,却使得监管层难以准确判断区域信贷投放的信得过流向与风险景象,为宏不雅政策传导埋下曲折。

银行金融统计非法频发的模样之下,是里面责罚机制弱势与外部技巧才气不及交汇变成的系统性病灶。

前述探求东说念主士觉得,重要根源在于部分银行仍未透澈扭转“范围导向”和“时点观看”的马虎发展格式。在行业净息差执续收窄、同行竞争尖锐化的布景下,存贷款市集份额、财富范围增速等筹备,东莞股票配资公司也曾好多银行里面绩效观看的“换取棒”。这种压力从上至下传导至下层业务单位,可能诱使一线东说念主员为完凯旋绩标的而对数据进行“修饰”,以致激励系统性数据作秀冲动。

该东说念主士强调,当职工的薪酬、晋升与月末、季末的时点数据强关连时,统计合规的资本在某些情境下被异化为达凯旋绩的“必要代价”,使得乱象难以消亡。

其次,部分银行自己数据责罚体系与金融科技愚弄才气存在显赫短板,难以支执日益复杂、淡雅和实时的监管统计条件。

上述探求东说念主士讲明,好多银行,尤其是中小金融机构,历史上接续修复了浩繁业务系统,但数据表率不调和,系统转折口不畅,变成严重的“数据孤岛”。

“银行机构在报送1104、EAST等监管报表时,频频需要多数东说念主工进行数据索要、治愈、补录和交叉核验。这种高度依赖东说念主职责业的格式,不仅后果低下,更在冗长的经由中极易引入操作弊端。”他暗示,跟着监管对数据报送的颗粒度、穿透性和时效性条件连续升迁,传统束缚格式已掣襟露肘。

该东说念主士指出,部分罚单中“违背金融统计束缚规则”“违背金融科技束缚规则”事由并存,露出了部分银行在系统架构、数据质地截止等底层才气上的系统性缺失。

亿正策略再者,部分机构对金融统计职责的策略嗜好进程和内控束缚存在不及。把柄《金融统计束缚规则》,各金融机构总行(总公司、总局)应竖立专职统计部门或岗亭,统计背负东说念主需对本机构统计数据的信得过性恰当。关连词,在奉行中,统计职责可能被浅薄视为“报数”的辅助性任务,未能从公司责罚层面建立完善的数据质地管控机制、跨部门交叉校验经由和严肃的里面问责轨制,使得数据质地问题难以在萌芽阶段被实时发现和校正。

面对金融统计界限的千里疴,监管的吩咐正从个案处罚向构建长效机制、升级技巧表率纵深演进。

记者防备到,2026年央行职责会议将“进一步升迁金融束缚和处事才气”列为年度七大重心任务之一,并明确要“执续作念好金融‘五篇大著述’、融资平台债务等重心界限统计监测”。

前述探求东说念主士预判,从处罚趋势来看,将来的监管逻辑正在发生真切升沉:从“发现并校正数据乌有”,转向“构建难以产生乌有的机制”。这意味着监管检查将愈加眷注银行数据责罚的顶层想象、系统架构的恰当性以及数据从产生到报送的全经由自动化水平。

“央行等部门鼓吹的数据分享与穿透式监测,必须依托调和的数据表率和渊博的技巧平台,以终了跨机构、跨市集数据的灵验关连与风险瞻念察。”该东说念主士还暗示,“跟着监管数据表率化(如‘一表通’)条件的深化和检查技能的科技化,银行依靠东说念主工骚扰、过后修补来吩咐监管数据报送的格式将越来越难以为继,修复内嵌式、智能化的主动数据质地管控体系已成为糊口和发展的势必采选。”

关于银行业而言,符合新的监管环境意味着必须进行一场真切的自我立异。

上述探求东说念主士建议,银行需从三方面入辖下手吩咐。

一是灵验更动里面绩效观看与资源设立机制,缩小对时点范围等模样筹备的依赖,转向愈加珍爱业求骨子、客户价值创造和风险治愈后收益的笼统评价体系,从起源上甩掉“数据作秀”的动机。

二是将数据责罚与金融科技修复升迁至全行策略高度,加大资源参加,鼓吹中枢系统整合与数据中台修复,终了监管数据从业务起源到报送出口的全经由自动化、表率化和可追想化,从根底上升迁数据出产才气。

三是在全行范围内援救“数据即财富、信得过即底线”的合规文化,将统计数据的信得过性视为不行进步的红线,并建立与之匹配的里面问责机制,确保合规条件穿透到每一个业务要领和岗亭。

封面图片开始:逐日经济新闻

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李琳琳 十大配资平台证券

最佳策略证配所配资启泰网配资悦来网配资富腾优配倍悦网配资提示:文章来自网络,不代表本站观点。